进口贸易结算方式的风险与防范——信用证和汇付

————财务部朱传辉

国际进口贸易的结算方式主要有:信用证结算方式、汇付和托收结算方式等,这些方式也可与银行保证函结合使用。进口商在选择结算方式时要尽可能地保护自身的利益,将风险降到最低。如果处理不当,可能会对进口商造成货、款两空的严重损失。

一、信用证

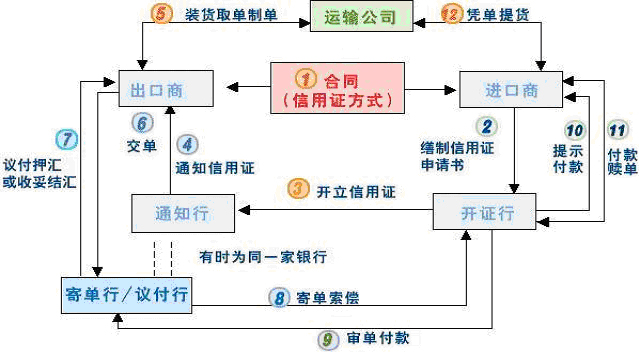

信用证(Letter of Credit,简称L/C)结算方式是随着国际贸易的发展,银行在参与国际贸易结算的过程中逐步形成的,它已成为国际贸易中的一种主要结算方式。信用证是一项独立文件,不依附于贸易合同。信用证业务以单据为准,不以货物为准,银行处理的是单据业务,不是货物,对货物的质量优劣、途中受损、是否达到目的地概不负责,只要客户交来符合信用证条款的单据,银行就必须对外付款。

对于进口方来说,信用证付款存在以下风险:1、出口方提交了与信用证一致的单据,开证行就要无条件的支付,但不排除其在发货数量和质量上与合同的要求不一致情况,开证行也要无条件的支付。2、出口方因各种原因延迟交货,迫使进口方对信用证的装期和效期进行延展,贻误进口方对商品最佳销售期,即使发生合同纠纷,开证行只能根据出口方所提交信用证单据与信用证要求是否一致来决定,而不能以出口方违约的客观事实来拒付。3、国际贸易的商品质量和技术规范各不一样,商检证书无法保证能够满足进口方的对各类不同商品的特殊要求。4、由于运输条件的改善,使货物抵港时间缩短,而信用证单据流转程序太慢,货物到港多日,正本提单还未到开证人手中,会增加进口商额外支出。

为了防范信用证风险,针对以上几种情况,主要从以下几方面防范:

(1)、严格执行操作规范。买卖双方在交易过程中,必须认真签订合同,在合同中明确交货的价格条款,要谨慎合理的制订信用证条款,合同的货物与信用证记载的内容要一致,信用证条款不能合同矛盾,但可以相互补充,可以在不违反合同基本前提下适当增加若干限制性条款。如为防止国外出口商品以次充优,可在信用条款中规定对方出具通标标准技术服务有限公司SGS检验证书或对方国家官方机构检验证书,证明内容包括货物品质、数量、包装等。为了防止出口商短装货物,还可以要求对方出具的检验方证书必须是在装船时进行的。在信用证审核过程中。要按照“单证、单单”一致的严格原则,采用纵横审单法仔细审核:即先将信用证从头到尾阅读一遍,每涉及到一种单据,立即与那种单据核对,以达到“单证一致”(横审);横审完毕后,再以发票为中心,与其他单句逐一进行核对,特别注意单据签发日期的合理性及共有项目的一致性,确保“单单一致”(纵审)。审核过程中,每发现一个不符点,应立即进行记录。如果存在不符点。应立即进行记录。如果存在不符点,只要其不损害进口人利益,或不违反“合理、公平、善意”的概念也可接受。

(2)、获取提单并查询提单信息的真实性。若遇到假单欺诈的情况,争取有利时机按“信用证欺诈例外原则”启动请求“止付令”程序,以挽回损失。

(3)、与其他结算方式组合的风险防范

在国际贸易结算领域,银行保函以其信用程度高、运用范围广泛、针对性强等特点越来越受到贸易双方的青睐,而且,如果信用证与银行保函方式相结合,可以降低结算风险。因此,要最大限度的防范风险就必须做到:A、签约前,进口方要谨慎核对国外出口方的资信。B、合同签定后由出口方向进口方出具预付款银行保函,作为交货保证,否则退还预付款项。C、进口方受到预付款保函后,向出口方支付预付款项并及时开出以出口方为收益人可接受的跟单信用证,金额为合同金额的80%,并要求出口方提供保证按时发货和进行保证设备安装调试正常的银行履约保函作为信用证下单据之一。如果出口方违约,进口方可根据预付款保函索回预付款项,还可以凭履约保函要求担保银行进行赔偿,以保障进口方的利益。

以上采取的是信用证(买方银行付款保证)加上预付款保函(卖方银行退还预付款的保证)、履约保函、质量保函(卖方银行对设备售后服务保证)等多种结算方式相结合的方法。由于不同银行的保函的不同保证作用,比较公正客观地保护了买卖双方的利益。

二、汇付

汇付是付款人通过银行,使用各种结算工具将货款汇交收款人的一种结算方式。汇付在国际贸易结算方式中最灵活方便,资金周转速度最快的结汇方式。近年来,随着信用证结算比例的减少,非信用证结算方式如汇付和托收方式的比例越趋升高。汇付因为没有银行信用的保障,会使各方当事人面临各种风险,所以研究汇付方式下风险的规避有着重要的意义。汇款方式在支付类型上主要有预付货款和货到付款。对于进口来说,货到付款比较安全,预付货款风险较大。预付货款主要适用于进出口双方关系密切,相互了解对方资信状况,进口方相信出口方能够按照自己的要求发货。但是一旦出口方不严格按照合同发货,进口方将受到损失或承担风险;也可能造成资金周转困难及利息损失。为了有效规避风险,进口商在采用预付货款的结算方式时,应该采取以下措施:首先应充分了解出口商的资信状况;其次在合同中规定收到出口商提交的商业发票、出口许可证明或出口无限制声明以及银行预付款保函后再进行支付。

编辑: